Blog

Risk of Ruin

Die Survival-Kennzahl auf Portfolio-Ebene: die Wahrscheinlichkeit, dass dein Konto eine definierte Drawdown-Schwelle erreicht, bevor deine Edge greifen kann.

6 Min. LesezeitTradeways#Risiko#Positionsgrösse

Risk of Ruin (RoR) ist die Wahrscheinlichkeit, dass ein Konto eine definierte Drawdown-Schwelle erreicht, bevor seine statistische Edge sich entfalten kann. Es ist die Kennzahl auf Portfolio-Ebene, die zur per-Trade-MAE gehört. MAE sagt dir, wie viel Heat ein einzelner Trade schluckt. RoR sagt dir, wie viel Heat das Konto schluckt, bevor es aufhört, eines zu sein.

Was Risk of Ruin wirklich misst

RoR ist die geschlossene Antwort auf eine Frage: Bei gegebener Edge, gegebenem Risiko pro Trade und gegebener Drawdown-Schwelle, wie hoch ist die Wahrscheinlichkeit, diese Schwelle zu reißen? Zwei Desks mit identischer Strategie können bei völlig unterschiedlichen RoR-Werten liegen. Die Strategie entscheidet über langfristige Profitabilität. Das Sizing entscheidet über Überleben.

Jede Edge produziert Verlustserien. Ein System mit 55% Win-Rate wirft trotzdem Serien von fünf, sechs, sieben Verlierern in Folge, weil ein unabhängiger Bernoulli-Prozess genau das tut. Die Serie ist kein Defekt. Der Defekt ist, sie bei einem Risiko pro Trade zu nehmen, das deine Drawdown-Schwelle reißt, bevor die Verteilung mean-reverted.

Die Formel (Vince-Approximation)

Für fixes Bet-Sizing mit normierter Edge lautet die Standard-Approximation:

RoR = ((1 - Edge) / (1 + Edge)) ^ U

U ist die Anzahl Kapital-Units zwischen aktuellem Equity und Ruin-Schwelle (Kontogröße geteilt durch Risiko pro Trade, skaliert auf den Drawdown, den du als Ruin definierst). Edge wird für asymmetrische Payoffs normiert:

Edge = (WR × RR − LR) / (WR × RR + LR)

Dabei ist WR die Win-Rate, LR die Loss-Rate, RR der durchschnittliche Gewinn geteilt durch den durchschnittlichen Verlust (R-Multiple). Das ist die Vince-Form. Bei symmetrischen 1:1-Gewinnen und -Verlusten reduziert sie sich auf Edge = WR − LR. Wir verwenden durchgehend diese Form. Wer für nicht-normale Renditeverteilungen ein genaueres Ergebnis braucht, simuliert per Monte Carlo. Die geschlossene Form ist das richtige Tool für Sizing-Entscheidungen, nicht für präzise Tail-Schätzungen.

Beispiel. Strategie: 55% Win-Rate, Avg Win 1,5R, Avg Loss 1R.

Edge = (0,55 × 1,5 − 0,45) / (0,55 × 1,5 + 0,45)

= (0,825 − 0,45) / (0,825 + 0,45)

= 0,375 / 1,275 ≈ 0,294

Bei 1% Risiko pro Trade gegen eine 20%-Drawdown-Schwelle ist U = 20 / 1 = 20 Units, und RoR = (0,706 / 1,294)^20 = 0,5456^20 ≈ 0,05%. Setze das Risiko pro Trade auf 5%, dann ist U = 4 und RoR ≈ 8,9%. Die Strategie hat sich nicht geändert. Die Überlebenswahrscheinlichkeit ist um mehr als zwei Größenordnungen kollabiert.

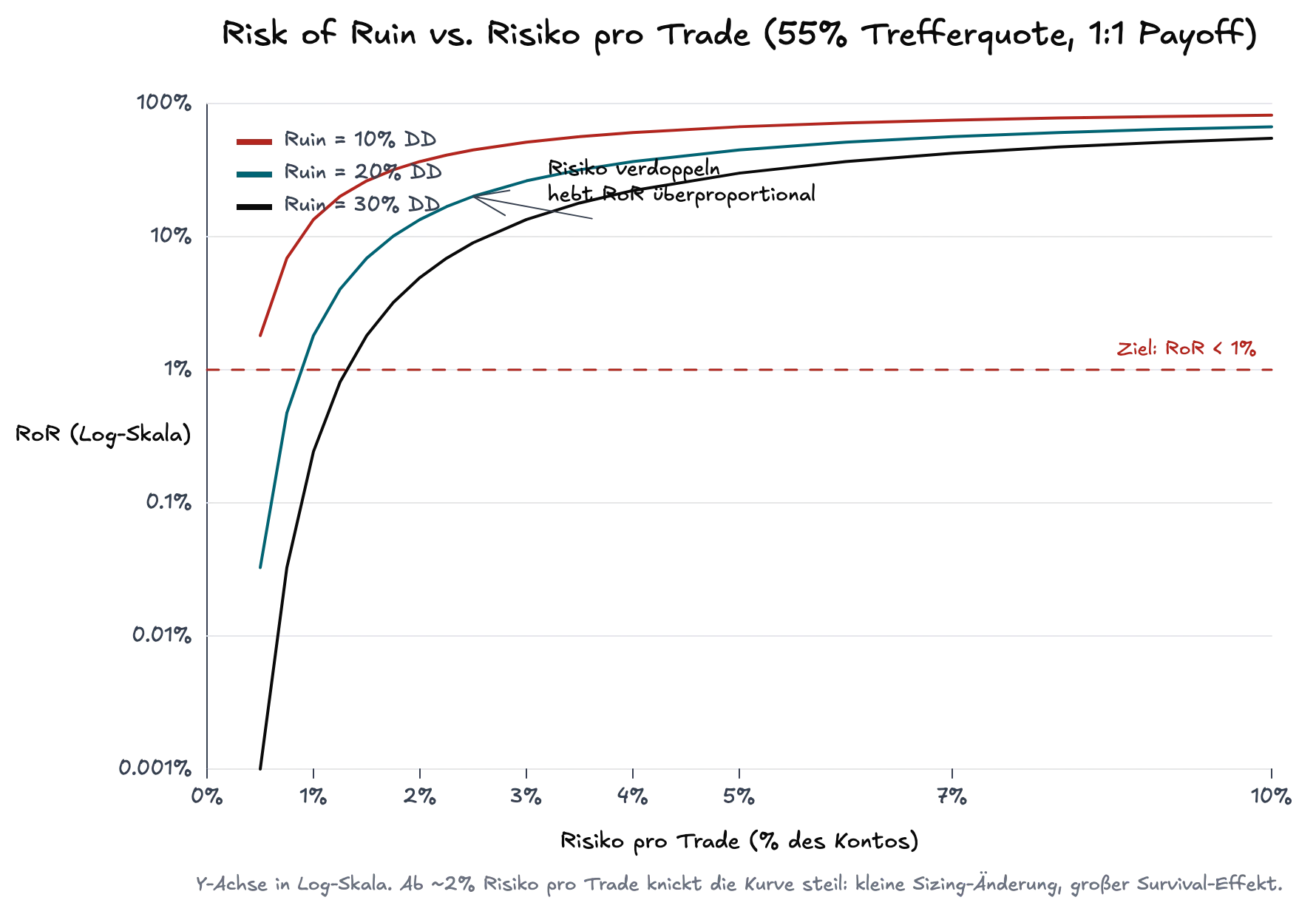

Warum die Kurve nicht linear ist

Verdopplung des Risikos pro Trade verdoppelt RoR nicht, sie potenziert es. Das ist die Pointe der Grafik.

Der Exponent in der Formel ist die Anzahl Kapital-Units bis zum Ruin. Das Risiko zu verdoppeln halbiert die Units. Die Basis des Exponenten ist kleiner als eins. Den Exponenten einer Sub-Einheits-Basis zu halbieren ist keine Halbierung, sondern eine Quadratwurzel. RoR quadriert sich also ungefähr jedes Mal, wenn U halbiert wird. In der Praxis hängt die Kurve bis etwa 1 bis 2% Risiko pro Trade nahe null und knickt dann scharf nach oben. Über 3% hinaus tun sich auch starke Edges schwer, RoR unter der 1%-Schwelle der Profis zu halten.

Wie RoR mit MAE zusammenhängt

Das Risiko, das du planst, und das Risiko, das du tatsächlich nimmst, sind nicht dieselbe Zahl. Eine breite MAE-Verteilung heißt, dass Trades regelmäßig mehr Heat schlucken als dein Stop-Budget hergibt, sei es durch Slippage, sich weitende Spreads oder Stops, die in News-Phasen übersprungen werden. Das effektive Risiko pro Trade ist dein geplantes Risiko plus der rechte Rand deiner MAE-Verteilung. Wer die geplante Zahl in die RoR-Formel kippt, unterschätzt die Ruin-Wahrscheinlichkeit.

Deshalb gehören MAE und RoR auf dasselbe Dashboard. MAE ist das per-Trade-Audit, wie sauber deine Stops wirklich sind. RoR ist die Konsequenz dieser Sauberkeit auf Portfolio-Ebene. Wer MAE enger zieht, verbessert RoR, ohne eine einzige Sizing-Regel anzufassen.

Praktischer Move: Ruin neu definieren

Ruin ist nicht null Kontostand. Ruin ist der Drawdown, jenseits dessen du die Strategie nicht mehr ausführen kannst. Für manche Trader sind das 30%. Für die meisten Profis liegt der Wert eher bei 20%. Bei Prop-Accounts wird er extern gesetzt, meist 5 bis 10%.

Das Vorgehen ist: zuerst die Drawdown-Schwelle fixieren, dann das Risiko pro Trade rückrechnen. Wenn du auf eine 0,29-Edge und eine 20%-Schwelle ein RoR unter 1% willst, löst du 0,5456^U = 0,01 nach U, was U ≈ 7,6 ergibt. Risiko pro Trade landet dann bei 20 / 7,6 ≈ 2,6%. Senkst du die Schwelle auf 10%, fällt das maximale Risiko pro Trade auf 1,3%. Halbiert sich die Edge, sieht selbst 1% pro Trade aggressiv aus.

Das ist die invertierte Form der Formel und die, die in der Praxis zählt. Du wählst nicht ein Risiko pro Trade und schaust, welches RoR herausfällt. Du wählst die Überlebenswahrscheinlichkeit, die du forderst, und den Drawdown, den du aushalten kannst, und liest das Risiko pro Trade ab.

Häufige Fehlinterpretationen

Ein paar Fallen, die beim ersten Durchrechnen regelmäßig auftauchen.

- Unabhängigkeit unterstellen. Die Formel setzt voraus, dass Trades unabhängig sind. Korrelierte Positionen (drei NQ-Shorts auf demselben Level, vier FX-Longs gegen USD) kollabieren

U, weil Verlierer geclustert auftreten. Behandle korrelierte Positionen als eine gesized Unit, nicht als mehrere. - Win-Rate ohne Payoff. 70% Win-Rate wirkt sicher, bis du merkst, dass der Avg Win 0,5R und der Avg Loss 1R ist. Das R-Multiple zählt mehr als die Trefferquote. Rechne mit der normierten Edge, nicht mit der rohen Win-Prozentzahl.

- Anwendung auf Martingale- und Anti-Martingale-Schemata. RoR in dieser Form setzt fixes fraktionales Sizing voraus. Wer nach Verlusten verdoppelt oder in Runner reinskaliert, hat keine fixe Bet-Size, und die geschlossene Form gilt nicht. Solche Schemata simulierst du, sonst lügt die Formel systematisch.

- Backtest-Win-Rates nehmen. Backtests überzeichnen WR systematisch durch ignorierte Slippage, Look-ahead-Bias und Overfitting. Nimm eine pessimistische Win-Rate, die deine letzten 100 Live-Trades tatsächlich gezeigt haben.

Was du damit machst

Drei konkrete Schritte, sobald RoR auf dem Dashboard liegt.

Erstens: Setze das Survival-Ziel, bevor du die Positionsgröße setzt. 1% RoR ist die Retail-Obergrenze. 0,1% ist, wo Profi-Desks sitzen. Alles über 5% ist ein strukturelles Problem, das keine Entry-Optimierung repariert.

Zweitens: Lass die invertierte Formel monatlich laufen. Edges driften. Strategien zerfallen. Das Risiko pro Trade, das letztes Quartal sicher war, muss es dieses Quartal nicht mehr sein. Rechne mit der tatsächlichen Edge der letzten 100 Trades, nicht mit der Edge, die du noch aus der Anfangszeit der Strategie im Kopf hast.

Drittens: Koppel die Zahl an MAE. RoR allein sagt dir, was die Mathematik sagt. MAE sagt dir, wie weit die Realität von der Mathematik abweicht. Gesized gegen effektives statt geplantes Risiko, wird die Kurve ehrlich.

Verwandt

Maximum Adverse Excursion (MAE)

Der größte unrealisierte Verlust, den ein Trade überstanden hat, und was deine MAE-Verteilung darüber aussagt, ob deine Stops wirklich arbeiten.

3 Min. Lesezeit

MFE, MAE und MCE lesen

Drei Zahlen beschreiben jeden geschlossenen Trade: das Beste, was er wurde, das Schlimmste, was er drohte, und was er nach deinem Ausstieg tat. Zusammen zeigen sie, ob dein Exit strukturell war oder Glück.

2 Min. Lesezeit

Maximum Favorable Excursion (MFE)

Der höchste unrealisierte Gewinn, den ein Trade vor dem Schließen erreicht hat, und was die Lücke zum realisierten P&L über deine Exits verrät.

4 Min. Lesezeit